ソニー損害保険株式会社では、近年の建築費や原材料費の高騰の影響で戸建ての建築費が高騰していることを受けて、戸建てで火災保険を契約している全国400人を対象にした実態調査を行った。

■調査の背景

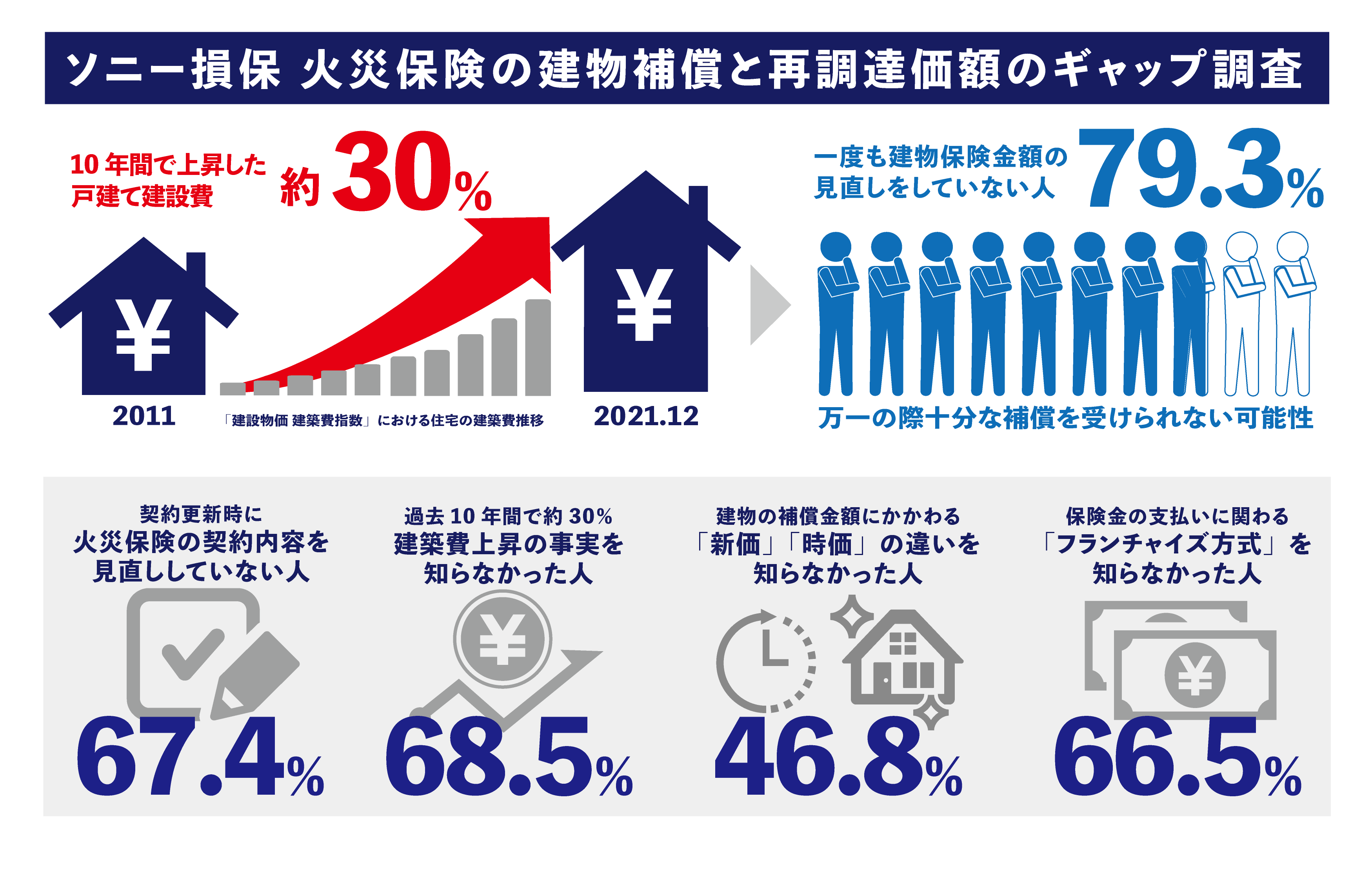

近年、建築費や原材料費の高騰の影響で戸建ての建築費の高騰が顕著になっている。一般財団法人建設物価調査会が公表している「建設物価 建築費指数」のデータ(※1)によると、木造住宅(W造)の純工事費は、2011年と比較して2021年12月時点で約30%も上昇している。

このような状況のなか火災保険においては、「建物評価額」をしっかりと理解することが重要。「建物評価額」とは、建物の価値を表す金額のことで、建物に被害を受けた際には、この「建物評価額」を基準として支払われる保険金が決定する。建物評価額には2つの考え方があり、「新価」と「時価」に区別される。

「新価」とは、損害が生じた保険の対象となる建物や家財などと同等のものを現時点で再築または再購入するために必要な金額を指す。「時価」とは、新価の額から経年劣化などを経て消耗した分を差し引いた金額を指す。

近年は万一の時にもしっかりと補償が受けられる「新価」での契約が一般的。しかし「時価」で契約した火災保険も存在しており、保険金で同等の建物の再築が難しいケースもある。建築費の上昇にあわせて契約内容の見直しが必要だが、それを把握できている人が多くないのが実情だ。

こうした背景から、契約している火災保険の契約形態などについて、全国400人の戸建てを所有する家庭に対して実態調査を実施した。

※1:一般財団法人建設物価調査会「建設物価 建築費指数」

■ソニー損保 火災保険の建物補償と再調達価額のギャップ調査

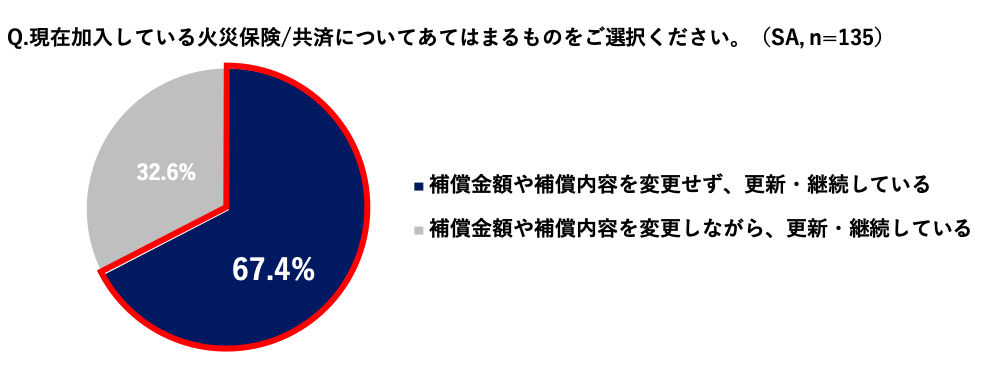

(1)3人に2人は契約更新時に火災保険の契約内容の見直しを行っておらず、そのまま更新していることが判明

戸建てで火災保険を保険会社を変えずに更新した人のうち、 3人に2人(67.4%)は価格比較や見直しを行っていないことが判明した。 2021年5月に火災保険の保険料の目安となる参考純率が過去5年で最大級となる平均10.9%引き上げとなり、2022年10月より保険会社各社の保険料に反映されたことや、最長契約期間が10年から5年に短縮されるなど実質的な値上げとなったことを考慮すると、改めて自身の契約内容を見直す必要があると言えそうだ。

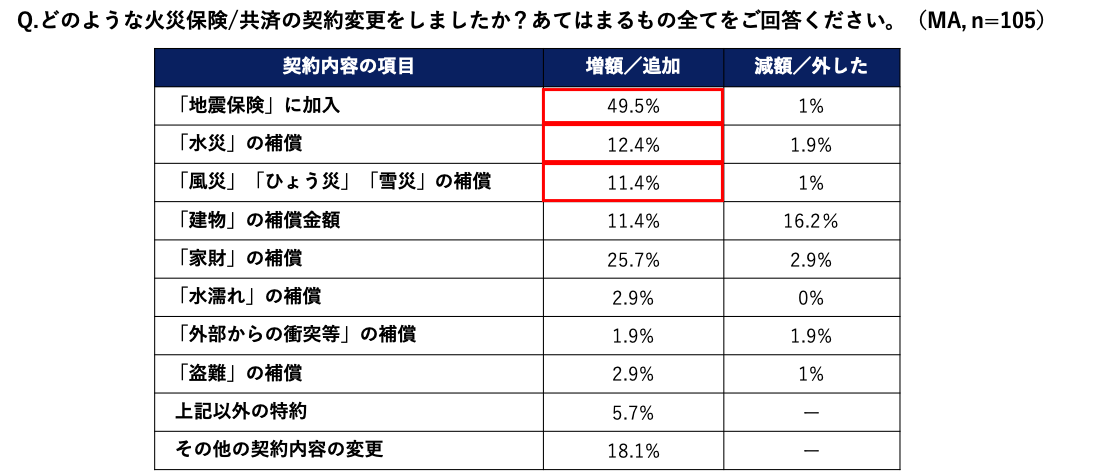

(2)火災保険の契約内容の見直しを行った人のうち、半数の人が「地震保険」に加入しており、自然災害への意識の高まりが伺える結果に

火災保険の加入先や契約内容を変更した人のうち、約半数(49.5%)の人が地震保険に加入したと回答。また「水災」を外した人が1.9%なのに対して12.4%の人が追加、同様に「風災、ひょう災、雪災」を外した人が1%に対して、追加した人は11.4%という結果になった。

変更の理由を伺うと、「地震が怖かったから」や「自然災害が増えている為」、「最近、地震が多いから」などの回答があり、近年の自然災害の増加により危機意識が高まっていることが窺える。

ソニー損保では、2022年に発生した自然災害をインフォグラフィック形式でまとめるとともに、自然災害の被害を補償する火災保険の補償についてのレポート(※2)を公開している。近年増加する自然災害のリスクと、お住まいのエリアに合わせた適切な契約内容を把握することが重要だ。

※2:ソニー損保「2022年に起きた自然災害 振り返りレポート」

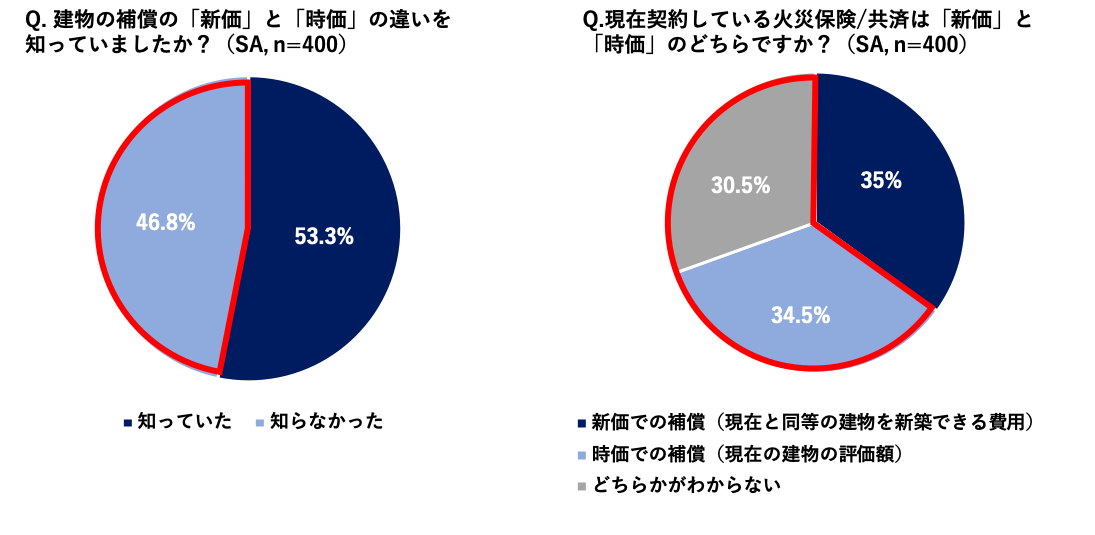

(3)自然災害への対策が注目される一方、約半数の人が「新価」「時価」の違いを認識していないことが判明。最大65%の人が現在加入している契約内容で同等の建物を再建できない可能性も

全体の約半数(46.8%)が火災保険や共済の建物の補償には「新価」と「時価」があることを知らないと回答。さらに現在契約している補償内容については、35%が「新価」での契約をしていると回答した一方で、「時価」で契約している人(34.5%)とどちらかがわからない(30.5%)と回答した人をあわせると、最大65%の人が万一の際に同等の建物を再建できない可能性があることが判明した。

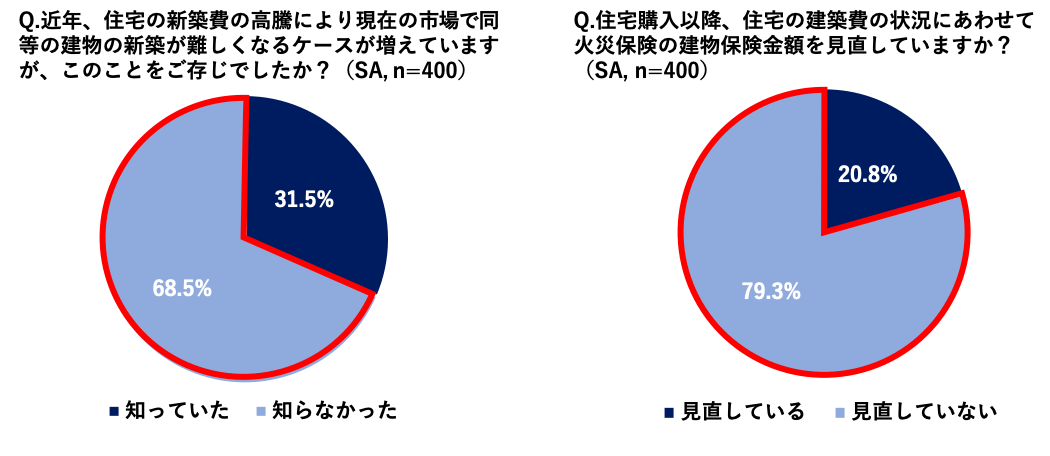

(4)約7割の人が住宅の建築費が過去10年で平均30%増加していることを知らないと回答。それに伴う建物保険金額の見直しをしていない人は約8割にものぼる

住宅の建築費が過去10年で平均30%増加している事実を知らない人は約7割(68.5%)もいることが判明。同時に、建築費が上昇しているにも関わらず、建物保険金額の見直しをしていない人は約8割(79.3%)もおり、万一の際に現在と同等の建物を再建できない可能性がある人が多数存在していることが浮き彫りになった。

自然災害の増加により火災保険の見直しが注目されているが、建築費の高騰による建物保険金額の項目も重要な見直し項目のひとつとして認識する必要があると言えそうだ。

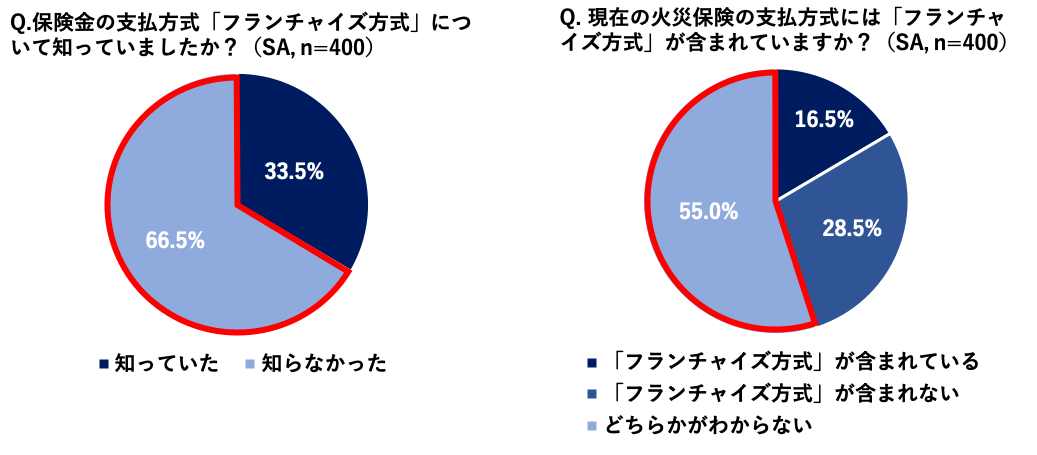

また、火災保険の保険金の支払方式には「フランチャイズ方式」というものがあり、6割(66.5%)を超える人が知らなかったと回答。合わせて、火災保険契約の保険金の支払方式にフランチャイズ方式が含まれているかについて聞くと、約半数がどちらかがわからないと回答した。

○フランチャイズ方式とは

火災保険における「フランチャイズ方式」とは、免責金額内の被害であれば契約者自身で損害を負担する契約を指す。免責金額(多くの場合20万円)を超えた損害が出た場合には、保険会社が保険金として免責金額も含めて支払う。

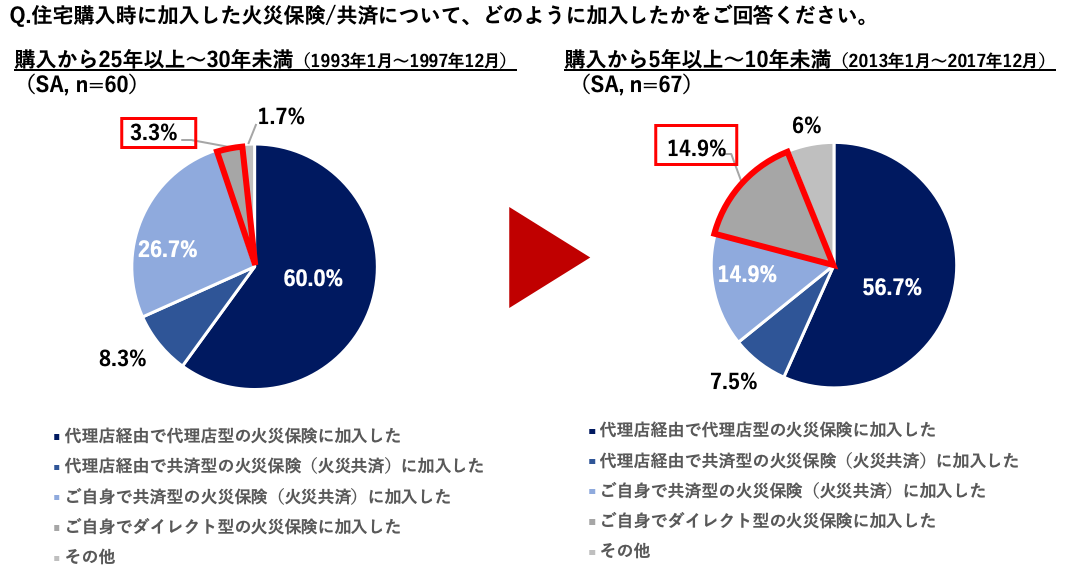

(5)令和直前と20年前を比較すると火災保険のダイレクト型が約5倍に増加しており、リスクに合わせて自身で選択できるダイレクト型の需要が高まる傾向に

住宅購入時に加入した火災保険/共済について、どのように加入したかを聞くと購入時期別での傾向が見えてきた。[購入から25年以上~30年未満(1993年1月~1997年12月)]と[購入から5年以上~10年未満(2013年1月~2017年12月)]で比較すると、ダイレクト型の加入率が約5倍に増加(3.3%→14.9%)していることが判明し、住んでいる地域のリスクに合わせた補償内容など自身で自由に選択できるダイレクト型の需要が高まっていることがわかった。

■調査概要:ソニー損保 火災保険に関する調査

調査対象者:一戸建ての持ち家世帯で購入時から現在まで火災保険/共済に加入している人

サンプル数:400名

調査方法:インターネット調査

調査期間:2023年1月20日~1月23日

◎出典:ソニー損保の火災保険

引用元:建美家

コメントを残す